Національний банк з осені 2014 року знав про ризикову діяльність і порушення в банку “Михайлівський”, однак за місяць до визнання його неплатоспроможним зняв з установи обмеження, що дозволило здійснити низку сумнівних операцій і збільшити навантаження на Фонд гарантування вкладів на мільярд гривень.

Національний банк з осені 2014 року знав про ризикову діяльність і порушення в банку “Михайлівський”, однак за місяць до визнання його неплатоспроможним зняв з установи обмеження, що дозволило здійснити низку сумнівних операцій і збільшити навантаження на Фонд гарантування вкладів на мільярд гривень.

Про це програмі “Наші гроші з Денисом Бігусом” стало відомо із постанов НБУ про визнання Банку “Михайлівський” проблемним та неплатоспроможним. В НБУ натомість запевняють, що намагалися скерувати банк до прозорої діяльності, а про можливі наслідки зняття обмежень не підозрювали.

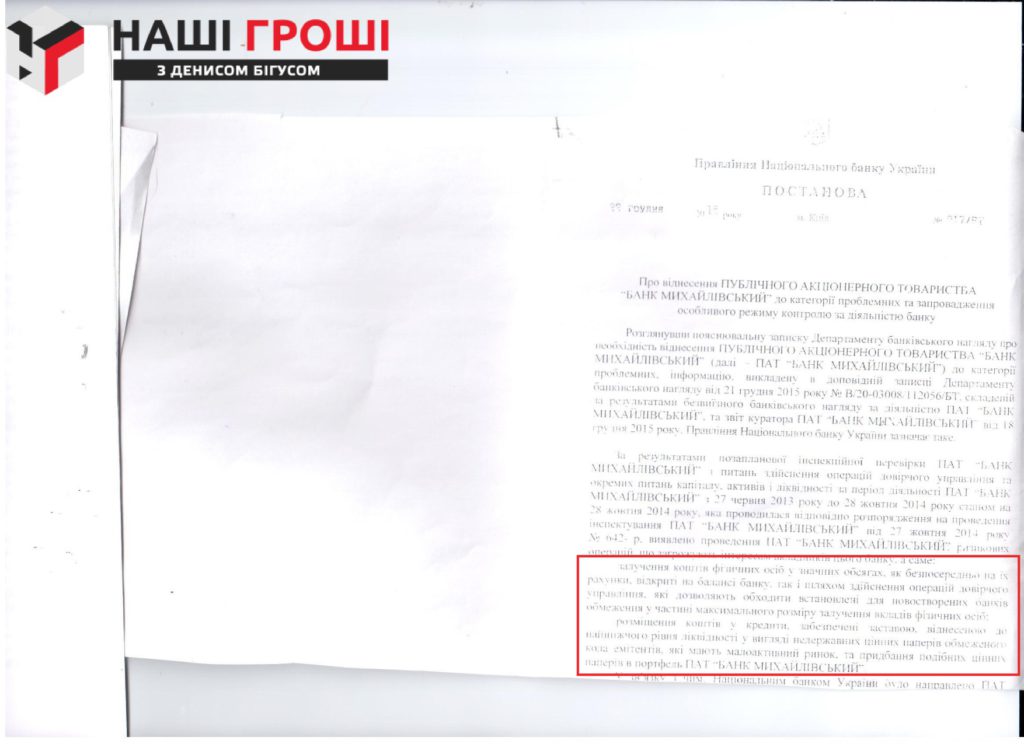

Згідно з даними постанови НБУ про віднесення до категорії проблемних і запровадження особливого режиму контролю банку “Михайлівський”, НБУ виявив ризикову діяльність банку ще в ході позапланової інспекційної перевірки у жовтні 2014 р.

Зокрема було виявлено, що кошти фізичних осіб залучалися не тільки безпосередньо на рахунки в самому банку, але і через операції довірчого управління, в обхід обмежень по залученню вкладів фізосіб новоствореними банків. Відповідно до Інструкції про порядок регулювання діяльності банків в Україні, упродовж другого року існування банку вклади фізосіб не повинні перевищувати регулятивний капітал банку. Натомість «Михайлівський» перевищив ліміт у півтора рази.

Окрім того банк залучав депозити за вищими ставками, ніж в цілому по банківській системі (25,88% при середній 21,40% в гривні), а кредити видавав під застави найнижчого рівню ліквідності – недержавні цінні папери обмеженого кола емітентів, які мають малоактивний ринок.

Зрештою, зобов’язання банку перед клієнтами стали в чотири рази вищі, за надходження від кредитів – 830 млн грн до 230 млн грн відповідно.

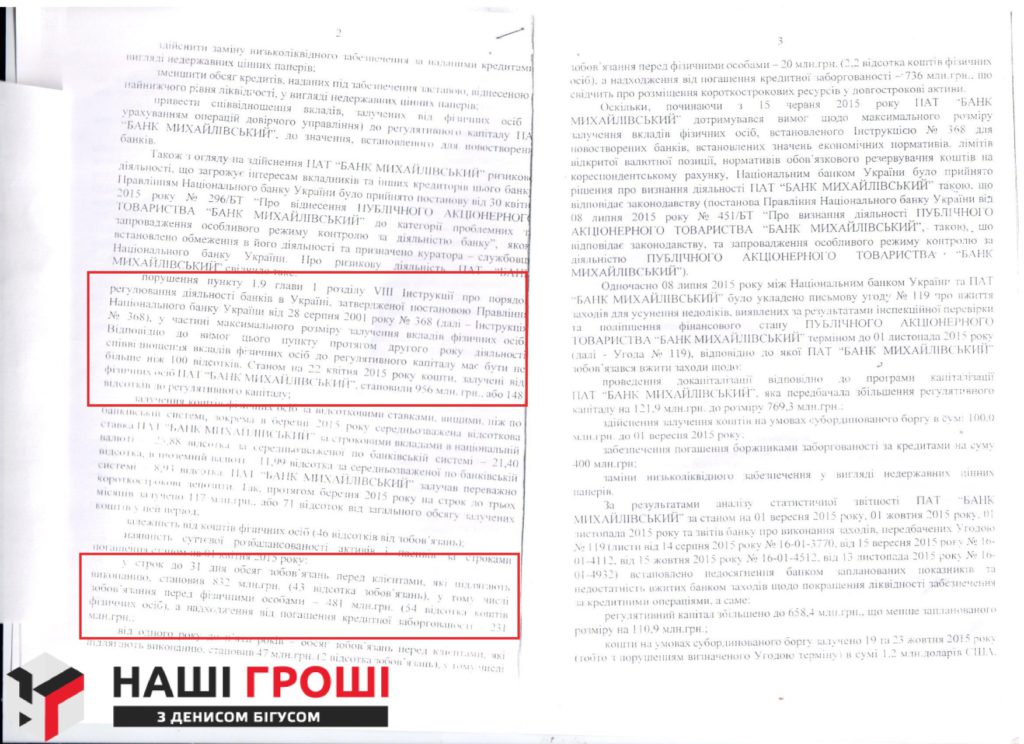

Відтак 30 квітня 2015 НБУ перший раз зарахував “Михайлівський” до категорії проблемних.

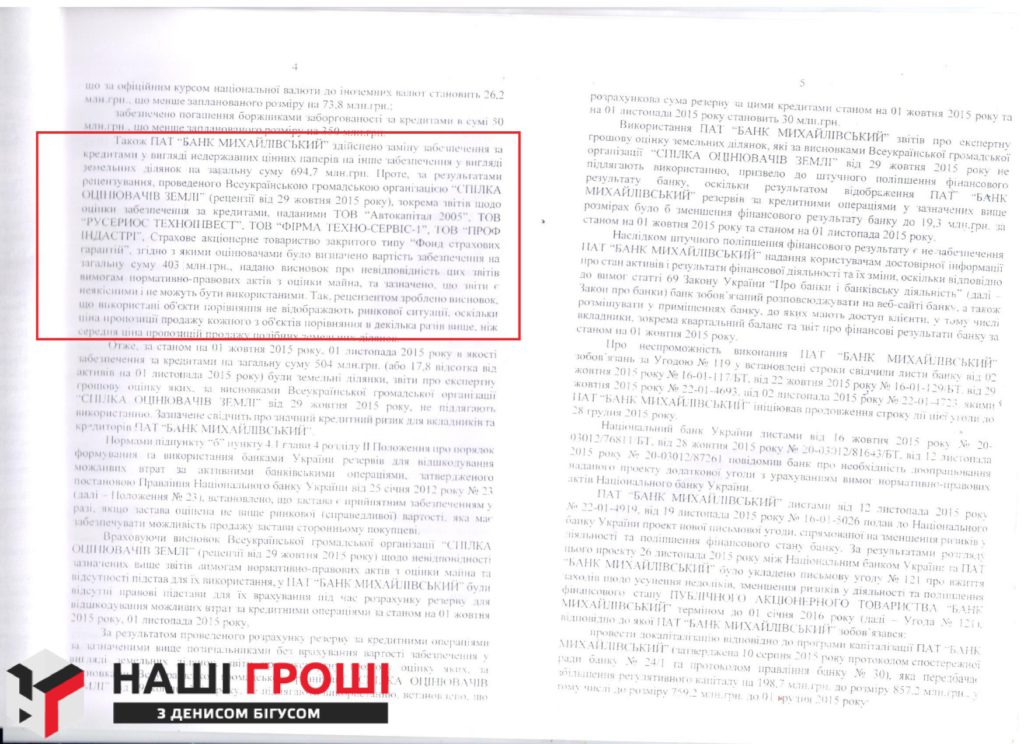

У червні 2015 р. показники діяльності були приведені до норми і НБУ знову визнав банк таким, чия діяльність відповідає законодавству. З банком уклали угоду про усунення недоліків: він повинен був докапіталізуватися, забезпечити погашення частини кредитів і замінити забезпечення під ними. Однак банк визначених показників не досяг, а цінні папери були замінені на земельні ділянки за завищеною у кілька разів ціною.

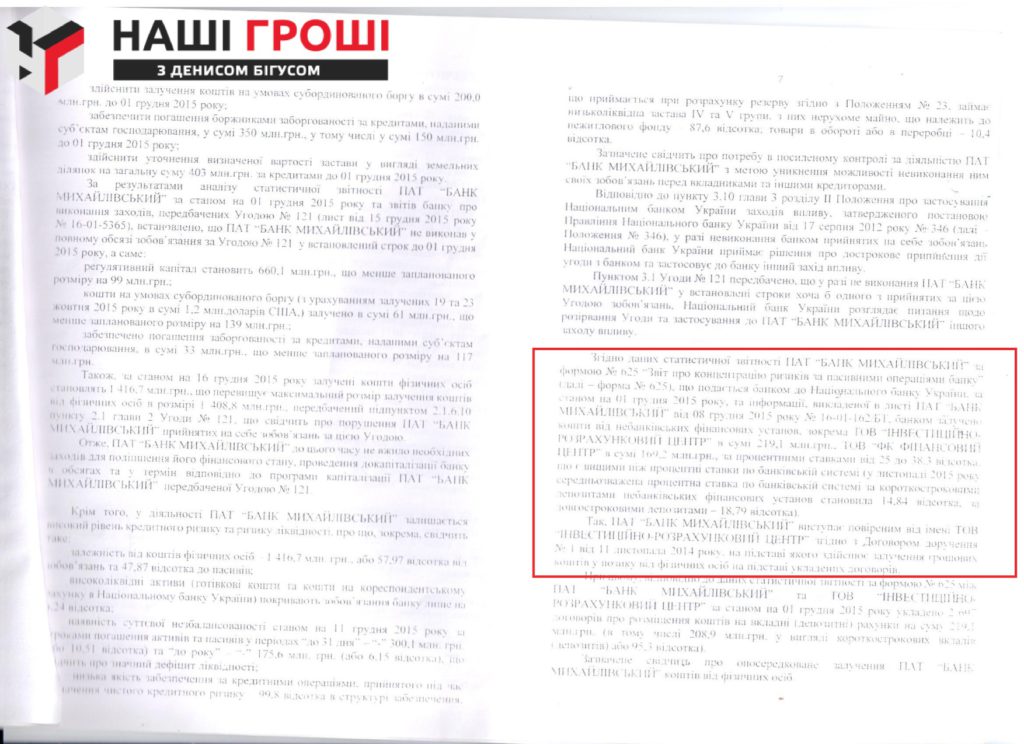

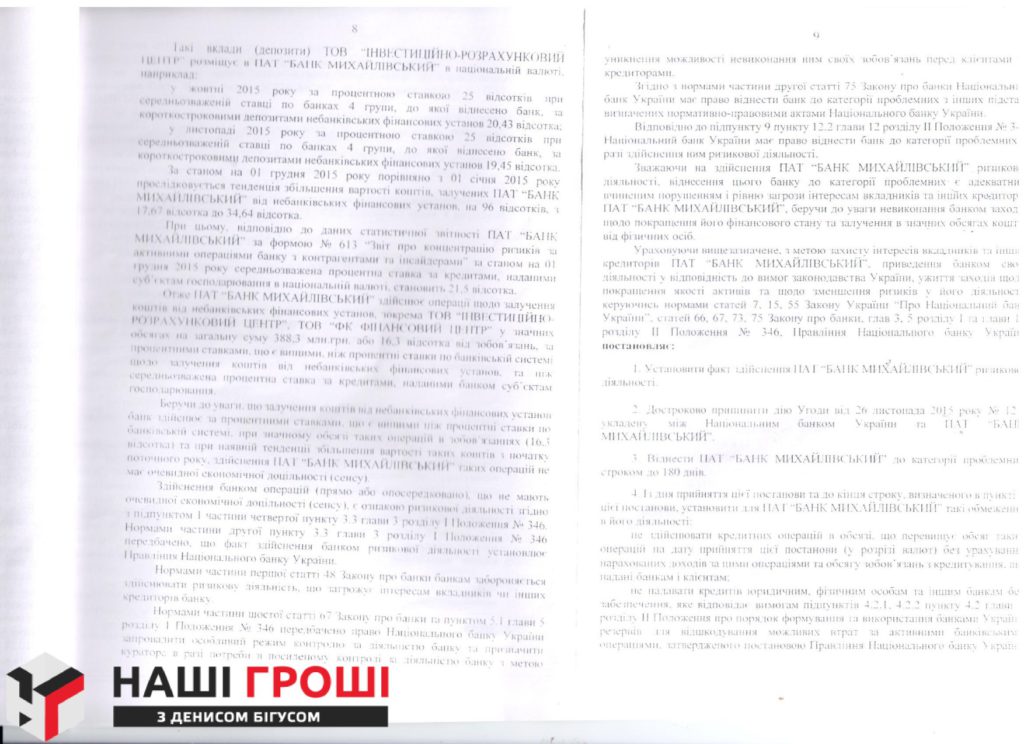

Також регулятор виявив нові порушення: банк залучав на депозит кошти від двох фірм – ТОВ “Інвестиційно-розрахунковий центр” (219 млн грн) і ТОВ “ФК Фінансовий центр” (169 млн грн) під 25-38 %. Цей відсоток був вищим ніж середній по ринку (15-19%) і вищим, аніж відсоток, під який банк видавав кредити (21,5%). При цьому банк виступав повіреним ТОВ “ІРЦ” при залученні коштів фізосіб за договорами позики. Таким чином банк продовжував залучати вклади опосередковано, і здійснював операції, котрі не мали економічної доцільності.

За словами в.о. заступника голови НБУ Катерини Рожкової, заборонити банку працювати за вказаною схемою НБУ не міг: “Якщо брати ці операції окремо, вони знаходяться в законодавчому полі. Банки фактично і для страхових компаній виконують такі операції. Ми не можемо заборонити фінансовій компанії працювати, бо вона працює по ліцензії, яка їй надана Нацкомісією. І ми не можемо заборонити банку – це звичайна банківська діяльність. Що було погано – що вони були пов’язані. Ми наполягали, щоб вони припинили. Це не те, що ми побачили і нічого не робили: банк надав нам план, ми дуже довго його погоджували, врешті домовились – але (план) не виконали”.

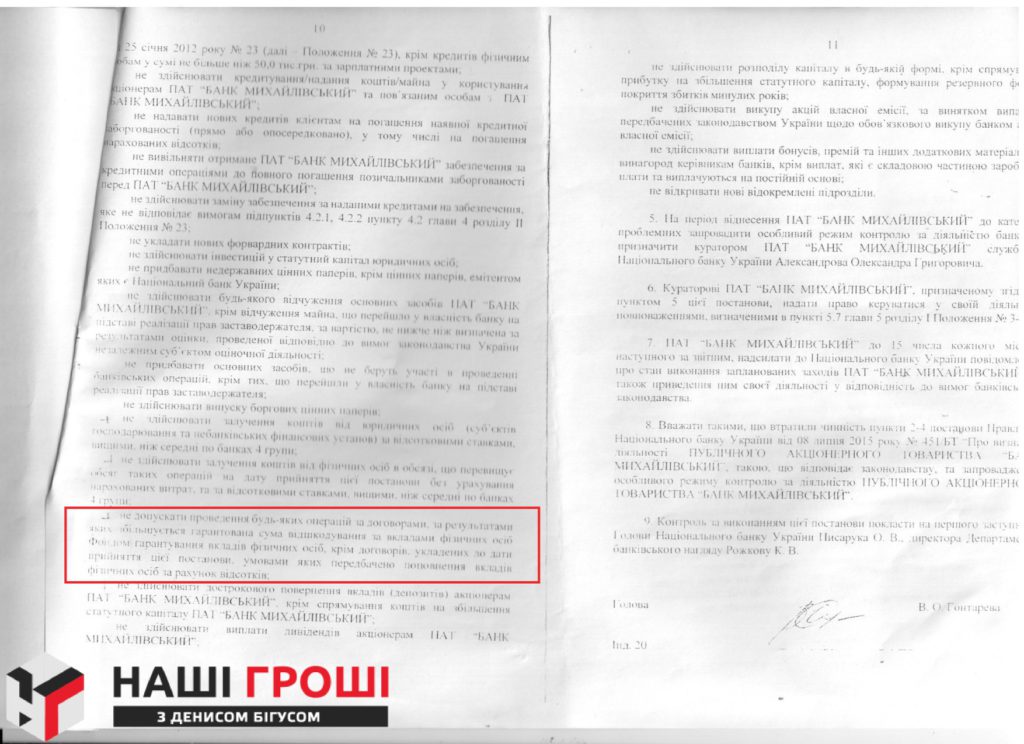

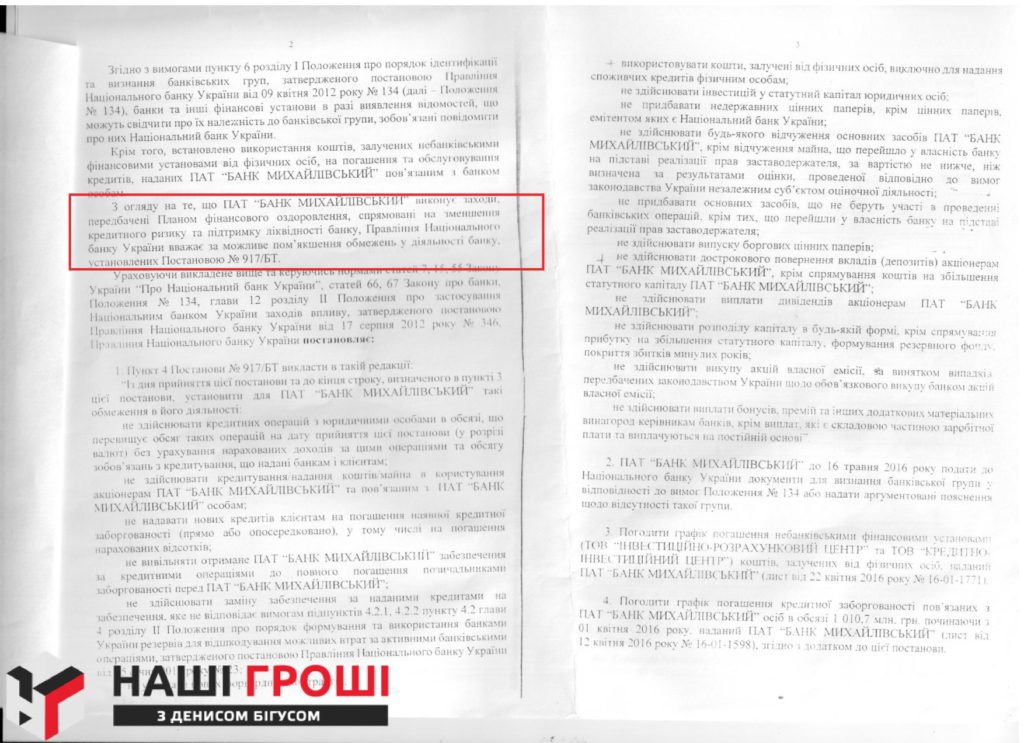

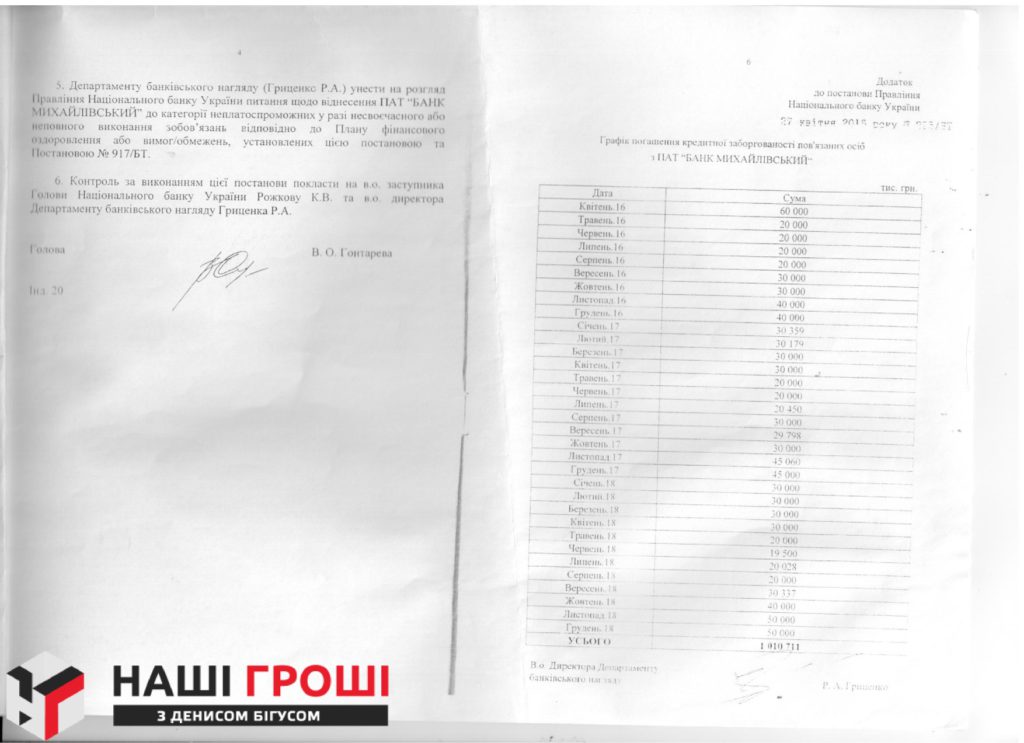

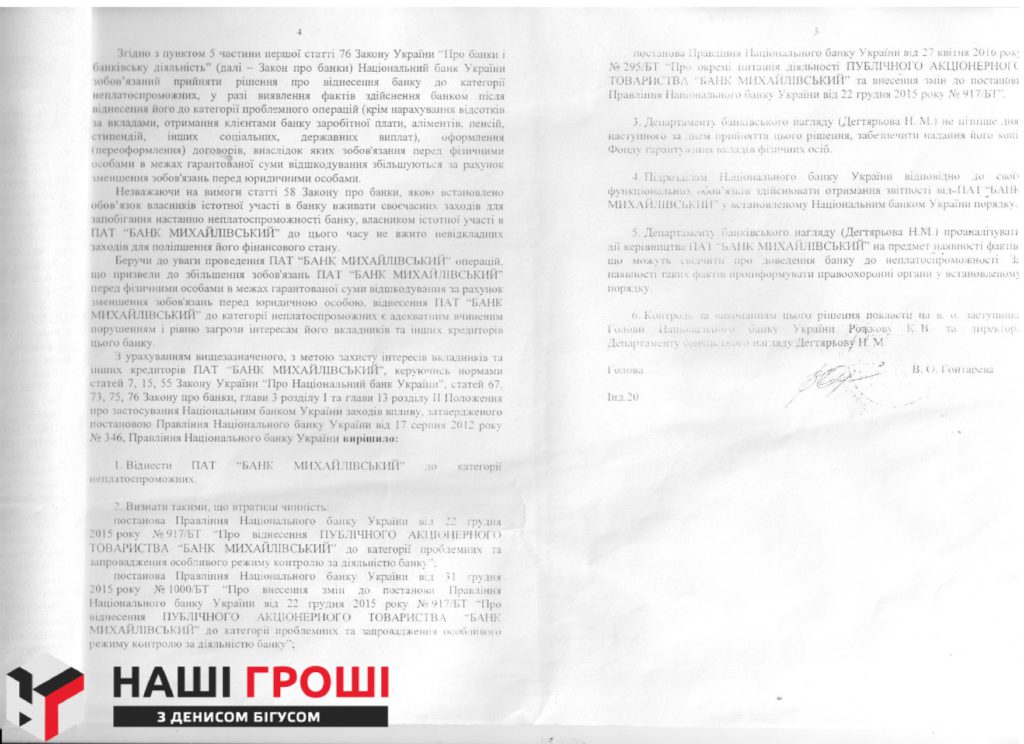

Відтак у 22 грудня 2015 р. НБУ повторно визнає “Михайлівський” проблемним, вводить у банк свого куратора і накладає низку обмежень, зокрема: не кредитувати акціонерів банку та пов’язаних осіб, не вкладати гроші у недержавні цінні папери і не випускати боргові цінні папери, не залучати депозити за ставками вище середніх по ринку, не відкривати нових підрозділів. Окремо була прописана заборона будь-яких операцій за договорами, за результатами котрих збільшиться можливе навантаження на Фонд гарантування вкладів фізичних осіб (окрім підписаних до постанови договорів, за якими вклади фізосіб поповнюються за рахунок відсотків).

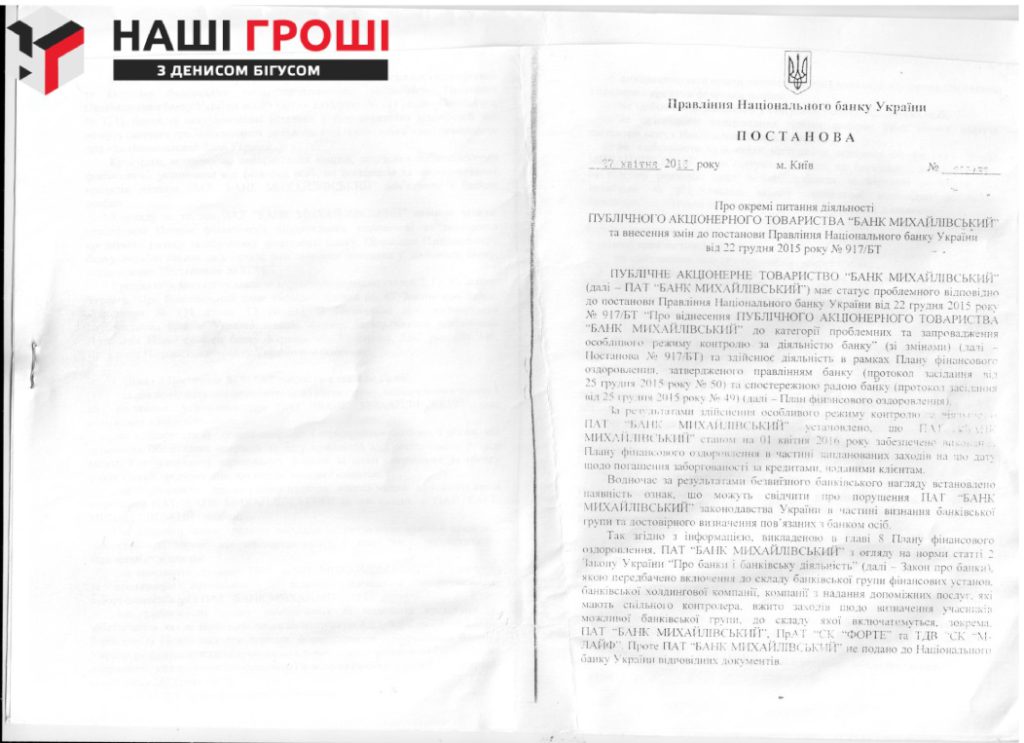

Однак 27 квітня 2016 р. НБУ вносить зміни до постанови, регулятор пом’якшує обмеження, зокрема зі списку зникає заборона на операції, що можуть збільшити навантаження на Фонд.

Рожкова запевняє, що обмеження знімали в рамках програми фінансового оздоровлення і за умови, що банк буде залучати кошти виключно на споживчі кредити, а операції з фінансовими компаніями припинить, тому не передбачали, що пом’якшення призведе до нових порушень: “Якщо ми як регулятор банківського ринку будемо думати, що всі будуть робити злочини, тоді ми напевно мусимо закрити всі банки. Ситуація в БМ була непростою, але її можна було вирівняти. У пана Поліщука було три роки, щоб погасити свої кредити корпоративні. Поки не погасив – забезпечити їх нормальною заставою. Паралельно, якби банк працював у напрямку споживчого кредитування, він би розвивався, отримував прибутки. За три роки цей банк міг би стати абсолютно нормальним банком. Якби не змахлював”.

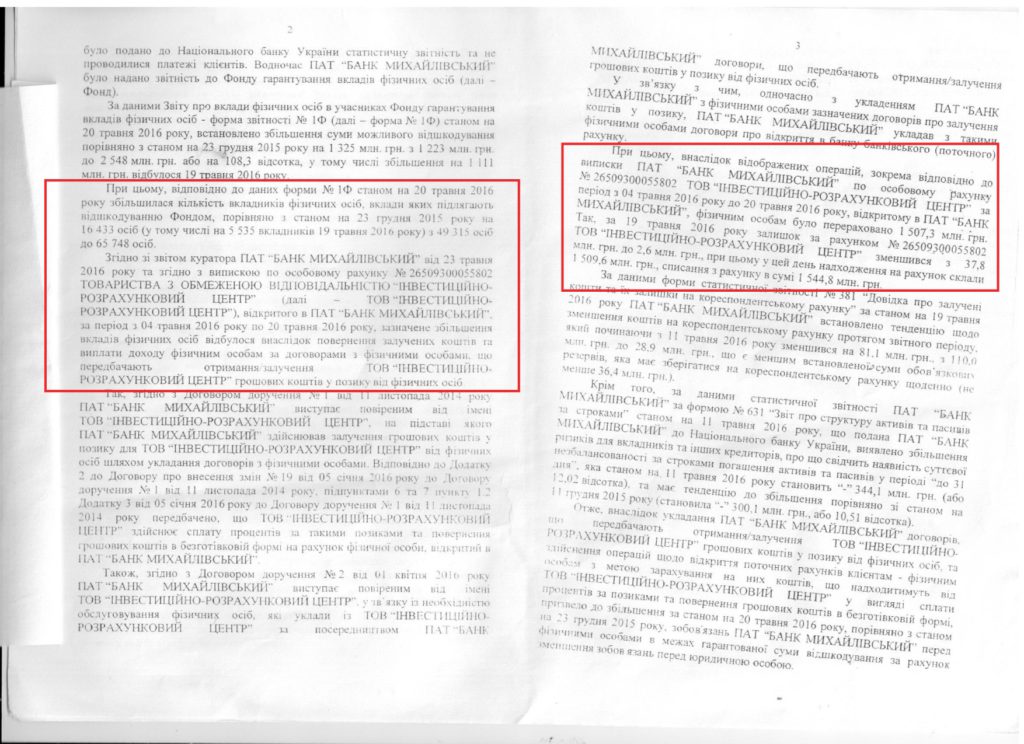

Однак 19 травня на рахунок ТОВ “ІРЦ”, де лишалося близько 38 млн грн., надійшло 1,509 млрд грн, які були одразу списані на рахунки фізосіб. Списання відбулося за рахунок повернення коштів ТОВ “ІРЦ” на особисті рахунки фізосіб, від котрих фірма залучала кошти за договорами позики. Таким чином за один день кількість людей, чиї вклади потрапляють під відшкодування ФГВФО, виросла на 16 тис осіб (1,325 млрд грн.), що до пом’якшення Нацбанком обмежень було заборонено.

Остаточної позиції, чи виплачувати людям ці кошти, ФГВФО ще не виробив, оскільки за їхніми даними йдеться про умовні і не підкріплені реальними грошима проводки у обліку банку. “Реальні гроші від цих людей заходили транзитом через банк “Михайлівський” на фінансову компанію. Але коли йде про повернення цих коштів назад і їх попадання на рахунки всіх цих тисяч людей, то насправді кошти в такому обсязі у банк фізично не поверталися”,- пояснює замголови ФГВФО Андрій Оленчик.

Згідно з офіційними повідомленнями НБУ, регулятор не знав про транзакції, оскільки вони робилися “заднім числом” уже 20 травня, коли не працювала система “операційний день банку”:

“Операційний день банку” влаштований таким чином, що упродовж дня в ньому відображаються он-лайн всі операції, а наприкінці дня баланс закривається і надсилається Нацбанку. Назавтра вранці операційний день знову розкривається, – пояснює Рожкова. – Коли банк закриває день і надсилає баланс – він вже не може відкрити заднім числом день. Але коли він не закрив його, баланс не надіслав, він його розгорнув фактично 19-м числом і робив те, що йому хотілося робити”.

За словами Рожкової, упродовж дня НБУ і його куратор намагалися відновити доступ, однак зміг це зробити тільки пізно ввечері в п”ятницю: “Пан Поліщук запевнив нас, що це було якесь оновлення програмного забезпечення, в результаті котрого відбувся якийсь збій. Іноді таке відбувається в банках, коли якесь нове ПО інтегрується в систему, але частіше всього банки це роблять в п’ятницю ввечері. Ми попросили наших ай-ті фахівців зайти в банк і допомогти нам розібратися. Але поки ми сформували команду – приїхав пан Поліщук, сказав, що зараз система буде працювати. Він поїхав і система дійсно відкрилася… Куратору знадобилося десь година-півтори, повну картину ми мали десь о 9 вечора. З того часу пан Поліщук на зв’язок не виходив”.

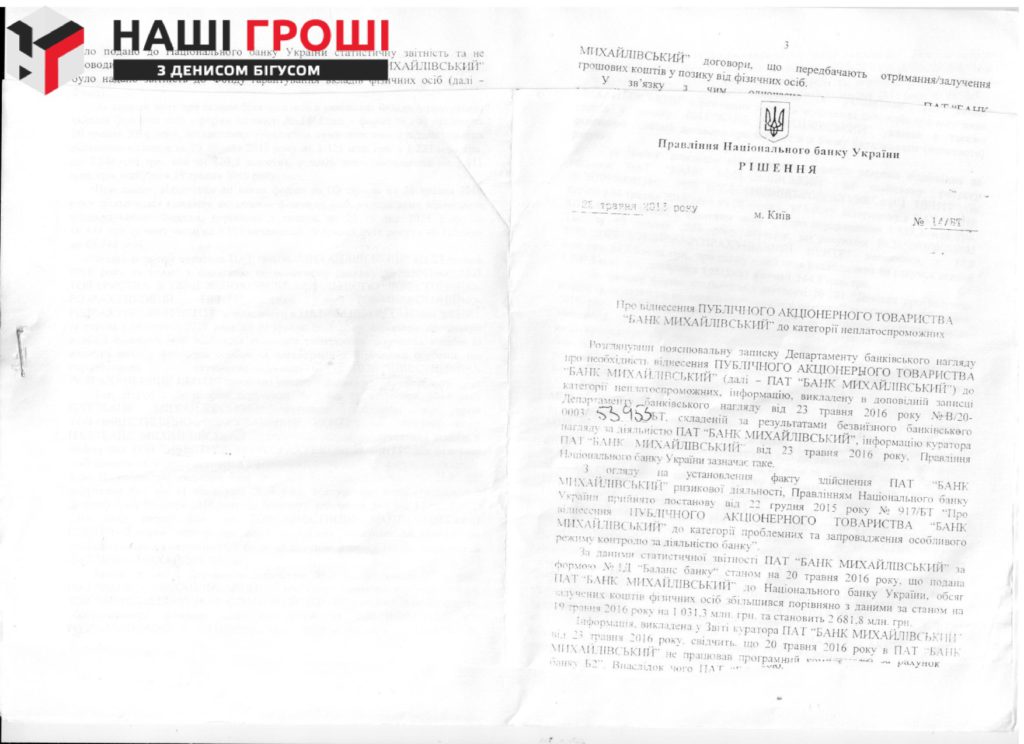

З огляду на транзакції, що збільшили навантаження на ФГВФО, ввечері 23 траня 2016 р. НБУ зарахував Банк “Михайлівський” до категорії неплатоспроможних.

Леся Іванова

Джерело: Bihus.Info

![]()

Very nice post. I just stumbled upon your blog and wanted to say that I’ve really enjoyed browsing your blog posts. In any case I’ll be subscribing to your feed and I hope you write again soon!

Your article helped me a lot, is there any more related content? Thanks! https://www.binance.com/cs/register?ref=YY80CKRN

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.