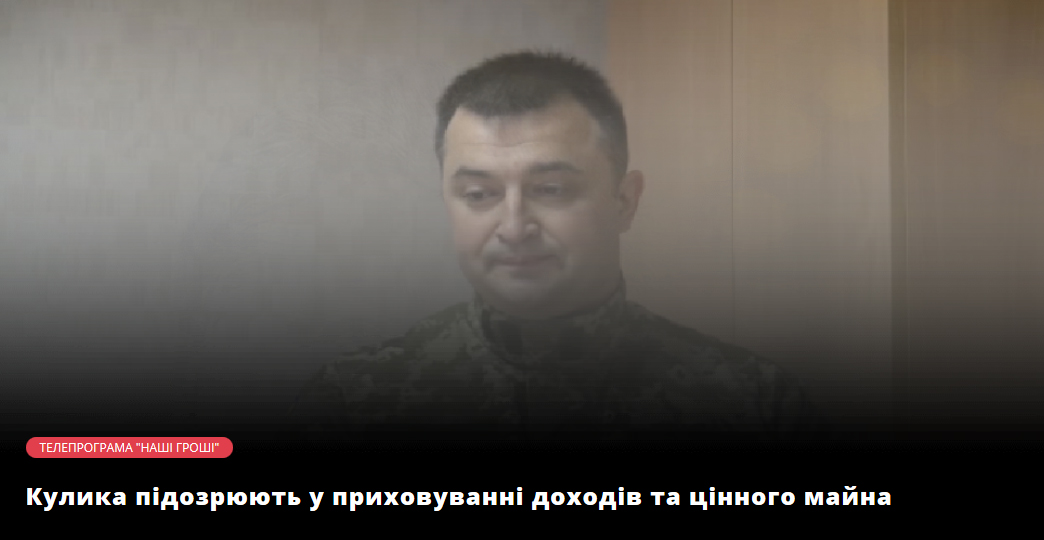

Прокурора сил АТО Костянтина Кулика, у квартирі якого нещодавно провели обшук детективи Національного антикорупційного бюро, підозрюють у тому, що він приховує свої реальні доходи і цінні придбання: нерухомість і автомобілі. Повідомляє dt.ua.

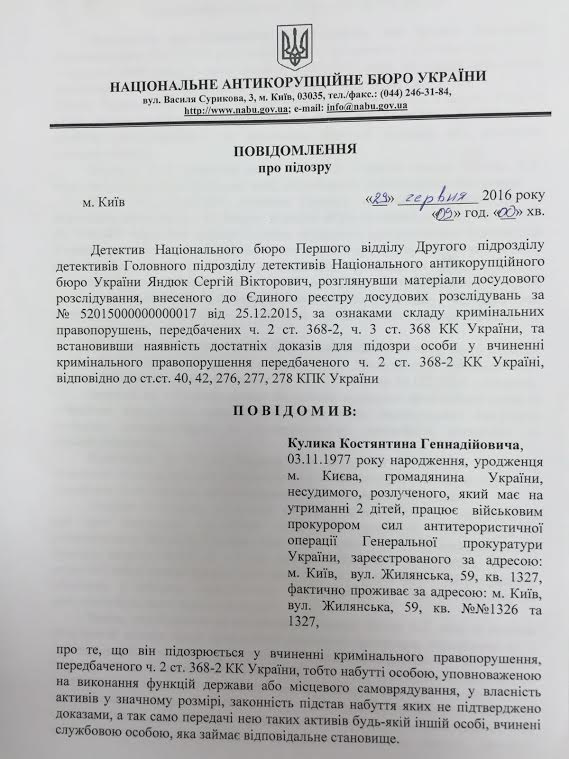

Про це стало відомо з копії документа про пред’явлення підозри Кулику, текст якого опублікувала “Українська правда”.

У підозрі також згадується цивільна дружина Кулика – Ірина Німець. В документі зазначається, що “за період з 2011 по 31 грудня 2015 Кулик, працюючи в органах прокуратури, згідно з даними ДФС, отримав сукупний дохід у розмірі 1 млн 670 тис. 293,27 грн – зарплата, соцвиплати держави на оздоровлення та вирішення соціально-побутових потреб. Офіційних позик і кредитів не отримав”.

При цьому в документі зазначено, що “в період з 2011 року по 14 квітня 2015 при спільному сукупному доході в розмірі 1 018 803,33 Кулик отримав у спільну сумісну власність його і Німець активів на суму 1 млн 966 тис. 565,75 грн”.

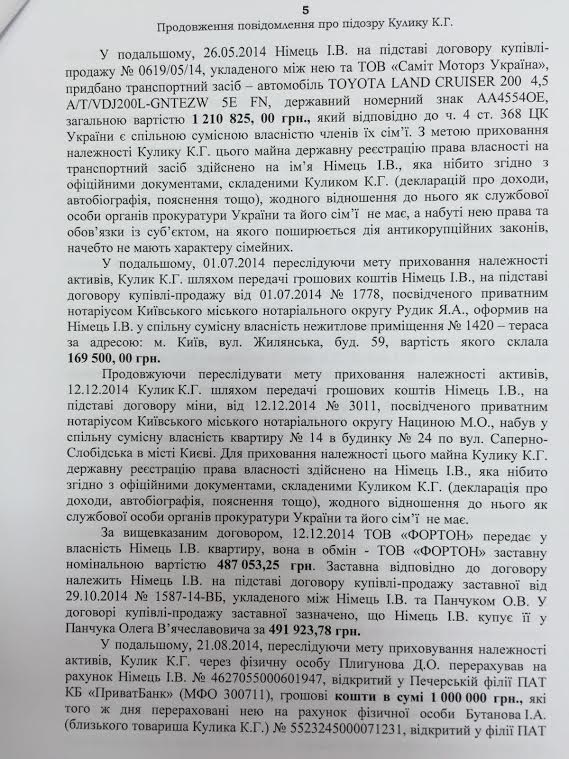

Так, в травні 2014 року, “переслідуючи мету придбання майна і приховування його від обов’язкового декларування, Кулик передав Німець 120 000 доларів США (еквівалент 1396512 грн) для придбання машини. 26 травня 2014 Німець купила TOYOTA LAND CRUISER 200 за 1 210 825 грн, який далі був зареєстрований на неї. Машина не була відображена в декларації, зазначається в підозру.

Також Кулика звинувачують у тому, що він, “маючи на меті приховування приналежності активів”, оформив на Німець нежитлове приміщення – вартістю 169 500 грн також за адресою Жилянська, 59. У підозрі відзначають, що Кулик також купив квартиру № 1326 на Жилянській, 59 у людини, який перед цим купував її у матері Ірини Мишкової, з якою Кулик проживав у 2011 році. В документі описується, що квартира перебувала під арештом, і Кулик купив її на 250 000 грн дешевше, ніж вона коштувала.

Крім того, у підозрі зазначається, що у квітні 2015 Кулик купив паркомісце за 99187,50 грн, що зареєстрував Німець. При цьому слідчі відзначають, що за період з 2011 по 25 квітня 2015 на картки Кулика були зараховані 758 966,74 грн, списано 747 081,15 грн, з яких на автозаправки пішло – 182 356,27 грн, товари, послуги та харчування у закладах – 360 714,88 грн, готівкою було знято 204 010 грн.

Крім того, згідно з підозрою, в липні 2015 року Кулик “отримав у спільне володіння” квартиру на вулиці Івана Кудрі, “шляхом придбання цінних паперів, а саме облігацій”, право власності оформлено на Німець. Вартість облігацій становила 2 768 768 грн. “Це більше ніж у два рази перевищує загальний дохід Кулика і Німець за період з 1 квітня по 31 грудня 2015”.

У документі зазначається, що 30 листопада 2015 Кулик купив ще одне паркомісце в підземному гаражі на Жилянській, зареєстрував його на Німець, вартістю 97 538 грн. Таким чином, за період з 26 квітня 2015 по 31 грудня 2015 Кулик отримав у спільну сумісну власність активи на суму 2 866 306 грн, які були передані Німець. Всі ці активи, за даними НАБУ, не відображені в декларації Кулика.

Крім того, слідчі відзначають, що Кулик не вказав у декларації за 2013 авто TOYOTA LAND CRUISER 100, яким він почав користуватися в 2010 році на підставі довіреності, виданої Жиліним Володимиром – батьком одного з лідерів терористичної організації “Оплот” Євгена Жиліна. Цим автомобілем, згідно з підозрою, Кулик користується до цих пір, хоча власником авто з жовтня 2010 року стала Німець. Сам Кулик у коментарі журналісту назвав документ про підозру “маячнею”.

Напередодні Кулика тричі викликали на допит в НАБу, однак він не з’являвся. Згодом, під час обшуку в його помешканні переховувався від слідчих, щоб ті не вручили йому підозру.

Окрім того, журналісти “Наших грошей” з’ясували, що Кулик пов’язаний із фірмою ТОВ “Лексен”, що продавала залізниці не якісні протигази.

Джерело: Bihus.Info

![]()